Kettős könyvvitel - ÁFA bevallás dokumentáció

V25.7

4.29.4. ÁFA bevallás

Az ÁFA bevallásba a program a tételeket a számlák rögzítésekor megadható „áfabevallás sora” mező alapján készíti el. Ehhez a pénztár és bank naplóból, a vevő-szállító naplóból, valamint a vegyes naplóból gyűjti az adatokat. Az xx65-ös nyomtatvány kötegelt nyomtatvány, vagyis az xx65A oldal maga az áfa bevallás, amihez több xx65M oldal tartozhat.

xx65M bevallásnak 3 oldala van. Az xx65M lap B blokkjában egy adószám mező van, ahova a partner saját adószámát / csoportazonosító számát (első nyolc számjegyét) adja át a program.

Van azonban egy különleges eset: ha egy csoportba tartozó partnerek közül többtől is fogadtunk be jelentésköteles számlákat. Ezeket egyetlen M lapon kell jelenteni, mivel egy adószámhoz csak egy M lap tartozhat. Ilyen esetben a program továbbra is partnerenként gyűjti a jelentendő számlákat, de exportálásnál összevontan, a csoportazonosító szerinti egyetlen M lapra kerülnek a számlák. Erről egyrészt figyelmeztetést kapunk, hogy tudjuk, miért lett kevesebb M lap, mint a listában szereplő partnerek, másrészt ezekre az M lapokra nem lesz átadva a partner neve, hiszen több, különböző nevű partner számlái szerepelnek a listában a csoportazonosító alatt. A partner neve mező nem kötelező adat.

Ezen kívül egyetlen kitöltendő adat szerepel ezen az oldalon: a 06 – értékhatár alatti beszerzési számlák összevont adó összege. A többi sort automatikusan összesíti az ÁNYK. A nyomtatványon külön oldalon kell szerepeltetni a fizetendő és a levonható áfával kapcsolatos tételeket, valamint külön oldalon kell jelenteni a korábban jelentett számlák esetleges korrekcióit.

Lássuk pontokba szedve, mik a feltételei annak, hogy egy könyvelési tétel bekerüljön a bevallásba:

- Azok a tételek kerülnek be a bevallásokba, amelyek rögzítésekor be lett jelölve az „Áfás tétel” mező, és ki lett töltve a „Bevallás sora” .

- Ez vonatkozik a Tárgyi adómentes értékesítésre is. Tehát, ha egy tárgyi mentes értékesítést szeretnénk viszontlátni az áfa bevallásban is, akkor is be kell jelölni az „Áfás tétel” mezőt, és áfakulcsként a „Mentes”-t kell kiválasztani!

További tudnivalók az ÁFA bevallással kapcsolatban:

- A bevallás sorának megadásával kapcsolatban az alábbiakra ügyeljünk:

- A részletezéseknél (Pl.: Tárgyieszköz értékesítés) a részletező sort kell kiválasztani, az automatikusan bekerül a „Belföldi értékesítés” megfelelő sorába is.

- Ha egy olyan korábbi szállítói számlát helyesbítenek, melynek az áfája már vissza lett igényelve, és a helyesbítés során befizetendő adó keletkezik, akkor nem a levonható adót kell csökkenteni (esetleg visszamenőleg önellenőrzéssel), hanem a befizetendő adó 31. sorában kell feltüntetni az aktuális bevallási időszakban. Ezt a programban a következő módon oldottuk meg:

- A szállítói helyesbítést (sztornózást) az eredeti számlával megegyező paraméterezéssel lekönyvelt, de negatív összegű számla rögzítésével kell megoldani a programban (eddig a bevallás is így volt jó, hiszen ekkor az eredeti számla áfa-sorát csökkentette a program). Ha a helyesbítés bevallási időszaka megegyezik az eredeti számla bevallási időszakával (tehát még nem igényeltük vissza (vontuk le) az eredeti számla áfáját, úgy az eddigi gyakorlatnak megfelelően a mindkét számlát (az eredetit és a helyesbítését) ugyanabban a bevallási sorban szerepeltethetjük + ill. – előjellel. De ha már a visszaigényeltük (levontuk) egy korábbi időszakban az eredeti szállítói számla áfáját, akkor a bevallás „fizetendő adó” oldalán, a 31. sorban kell szerepeltetni a szállítói helyesbítés tételét. Ennek érdekében a helyesbítő számlát (számlával egy tekintet alá eső okiratot) szintén negatív összeggel kell könyvelni, de a bevallási sorhoz a „31”-es értéket adjuk meg. Ennek hatásai:

- A negatív előjelű számla pozitív értékkel kerül az áfa bevallás 31. sorába, a fizetendő adók közé.

- Az áfa összesítőben, éves áfa összesítőben ill. áfa listákon ezek a tételek továbbra is a levonható adó oldalára fognak kerülni negatív összeggel (végül is ezek a szállítók helyesbítései), csak a bevallásban kerülnek át a másik oldalra.

- Ezzel kapcsolatos változások 2025-től:

-

31. sornál új mező az áfabevallás főlap 01-01-es fülön: „A „számlakorrekcióval érintett adó” mezőben a 31. sor c) oszlopában feltüntetett összegből az áthárított adót tartalmazó számla utólagos módosítása, érvénytelenítése miatt keletkezett fizetendő adó összeget kell kiemelni. A kapcsolódó számlamódosításoknak, érvénytelenítéseknek a 2565M-02-K lapon is szerepelnie kell.”

Több állásponttal is találkoztunk, hogy milyen adatot kell szerepeltetni a 31. sor a) oszlop mezőjében, mert a kitöltési útmutató szerinti megfogalmazás nem egyértelmű. A NAV egyelőre nem adott hivatalos választ ezzel kapcsolatban, így jelenleg a 31. sor c) oszlopában szereplő összeget adjuk át addig, amíg nem érkezik ellentétes értelmű hivatalos válasz.

-

64., 65., 66., 68. soroknál új mező az áfa bevallás főlap 01-02-es fülön: „A „fordított adózás alá eső ügylet után levont adó” mezőkbe a 64, 65., 66., 68. sorok c) oszlopából a belföldi fordított adózás szabályai szerint megállapított fizetendő adó levonható ré-szét kell kiemelni ezer forintban.”

Fordított áfás tétel könyvelése esetén a vegyes tétel alapján felgyűjti a program az adatokat ezen sorok megfelelő új mezőibe.

FIGYELEM! A vegyes tételeknek párban kell (fizetendő és levonható) szerepelniük, melyekben a dátumnak, partnernek és bizonylatszámnak egyezni kell a számlán lévő ugyanezen adatokkal!

-

-

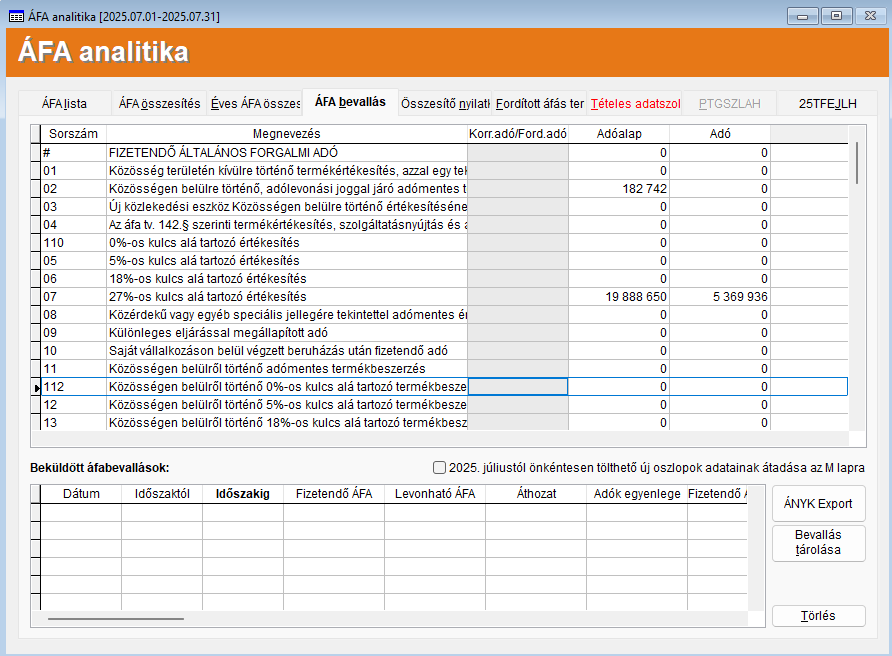

Az ÁFA bevallás fülön 2025-től új oszlop került be „Korr.adó/Ford.adó” megnevezéssel az „Adóalap” és „Adó” oszlopok elé. Az Áfa listából ide kerülnek be összesítve azon összegek, melyek az adott bevallási sorra lettek könyvelve és „A” szerepel a „Bev.sor” melletti új oszlopban. ÁFA bevallás nyomtatásánál is megjelennek az új mezők adatai.

- A szállítói helyesbítést (sztornózást) az eredeti számlával megegyező paraméterezéssel lekönyvelt, de negatív összegű számla rögzítésével kell megoldani a programban (eddig a bevallás is így volt jó, hiszen ekkor az eredeti számla áfa-sorát csökkentette a program). Ha a helyesbítés bevallási időszaka megegyezik az eredeti számla bevallási időszakával (tehát még nem igényeltük vissza (vontuk le) az eredeti számla áfáját, úgy az eddigi gyakorlatnak megfelelően a mindkét számlát (az eredetit és a helyesbítését) ugyanabban a bevallási sorban szerepeltethetjük + ill. – előjellel. De ha már a visszaigényeltük (levontuk) egy korábbi időszakban az eredeti szállítói számla áfáját, akkor a bevallás „fizetendő adó” oldalán, a 31. sorban kell szerepeltetni a szállítói helyesbítés tételét. Ennek érdekében a helyesbítő számlát (számlával egy tekintet alá eső okiratot) szintén negatív összeggel kell könyvelni, de a bevallási sorhoz a „31”-es értéket adjuk meg. Ennek hatásai:

- A korábbi évről bevallandó 25 %-os levonható áfát a 75. egyéb sorban kell szerepeltetni. A bevallás részletező adatai közül kikerült a dohányértékesítés.

- Exportáláskor csak akkor adja át a program a bank nevét és a bankszámlaszámot, ha a programban a 85. (visszaigényelhető adó összege) sorban van adat. Ennek ellenére kaphatunk hibát, ha a levonható összeg a következő időszakra átvihető követelés sorba kerül (86. sor), ekkor benyújtás előtt kézzel kell törölni a bankszámlaszámot.

Törvényi hivatkozás: új áfa tv. 132-§ (2)-(3) bekezdés.

Az időszak kiválasztása után a képernyőn az áfabevallás nyomtatvánnyal megegyező formában megtekinthetjük a kigyűjtött adatokat. A bevallás a 'Nyomtatás' gomb megnyomásával nyomtatható. A program mindig az aktuális könyvelési évnek megfelelő bevallásnyomtatvánnyal dolgozik.

Bevallás tárolása gomb megnyomásával tárolhatjuk a beküldött bevallásokat, amik megjelennek a képernyő alján lévő Beküldött áfabevallások táblázatban. Az eltárolt bevallások a törlés gomb megnyomásával törölhetők. Illetve a nyomtatás gomb megnyomásával az Áfabevallás előzmények formátum kiválasztásával ki is nyomtathatók.

Az ABEV a NAV honlapjáról ingyenesen letölthető nyomtatványkitöltő program. Legfontosabb tulajdonsága, hogy az ezzel ellenőrzött és kinyomtatott nyomtatványok aláírás után beadhatók az adóhatósághoz. Fontos, hogy az aktuális verzió legyen letöltve és telepítve mind a keretprogramból, mind a nyomtatványokból. A letöltésről, telepítésről és a használatról a www.nav.gov.hu honlapon találnak információkat.

Az Exportálás gombbal előállítható az ABEV számára egy fájl, melynek segítségével átemelhetők az adatok. Az exportáláskor először meg kell adnunk egy fájlnevet. A program az alábbi formátumú nevet ajánlja fel: azonosító_afabev_dátum.imp. Ahol az azonosító az ügyfél ügyféltörzsben megadott azonosítója, a dátum pedig a napi dátum. Az import fájlok kiterjesztése mindenkor: „.imp”. A fájl neve és a mentés helye (alapértelmezetten a program könyvtára) természetesen megváltoztatható. A mentés helyét meg kell jegyezni, mert ezt a könyvtárat kell megadni az ABEV programban az importáláshoz (további információ az importáláshoz ABEV program dokumentációjában).

"2025. júliustól önkéntesen tölthető új oszlopok adatainak átadása az M lapra": A 2565-ös bevallás V3.0 verziójában az összesítő jelentések (2565M-02, 02-K) új oszlopokkal egészültek ki, melyekben a ténylegesen levonásba helyezett adóösszegek forintban feltünte-tésére van lehetőség (5%-os, 18%-os, 27%-os adómértékenként, valamint az arányosítással* érintett adóösszegenként elkülönítve). A berögzített adatok összesen értékei ezer forintra kerekítve megjelennek ugyanilyen bontásban a 2565M lapokon, valamint mindösszesen a 2565A 01-05 lap 105., 106., 108. sorain. A mezők kitöltése önkéntes. Mivel az új mezők kitöltése egyelőre önkéntes az ÁFA bevallásban, így a programban, az „ÁFA bevallás” fülön található „2025. júliustól önkéntesen tölthető új oszlopok adatainak átadása az M lapra” opcióval lehetőséget biztosítunk ügyfeleinknek, hogy eldöntsék, szeretnék-e átadni az új oszlopok adatait. Az opció alapértelmezetten nincs pipálva! Mivel az arányosítás oszlopot még nem kezeli a program, így amennyiben a bevallás 68. sorában található adat, ez az opció egyelőre nem választható!

2024. január 1-jétől az áfatörvény – a 27, 18 és 5 százalékos mellett – egy új, 0 százalékos adómértéket határoz meg. Ez az új, 0 százalékos adómérték a VTSZ 4902 alá tartozó napilap (hetenként legalább négyszer megjelenő kiadvány) értékesítésekor alkalmazandó. Az ide tartozó termékértékesítésről kiállított számla adatairól a 0%-os adómérték alkalmazásával kell a számlaadat-szolgáltatási kötelezettséget teljesíteni, közölte honlapján a NAV.